भारतीय अर्थव्यवस्था बनाम चीनी अर्थव्यवस्था – प्रतिस्पर्धा और चुनौतियाँ

भारत और चीन एशिया की दो बड़ी आर्थिक शक्तियाँ हैं। एक ओर चीन वर्तमान में दुनिया की दूसरी सबसे बड़ी अर्थव्यवस्था है और भारत पाँचवें स्थान पर है। दूसरी ओर भारत की जनसंख्या अब चीन से भी अधिक हो गई है, जिससे एक विशाल युवा कार्यबल मिला है। इस ब्लॉग में हम विश्लेषण करेंगे कि विभिन्न आर्थिक पहलुओं में भारत और चीन की स्थिति क्या है, और कैसे भारतीय अर्थव्यवस्था चीनी अर्थव्यवस्था को टक्कर दे सकती है।

(भारतीय अर्थव्यवस्था बनाम चीनी अर्थव्यवस्था प्रतिस्पर्धा के क्षेत्र): तुलनात्मक समीक्षा:-

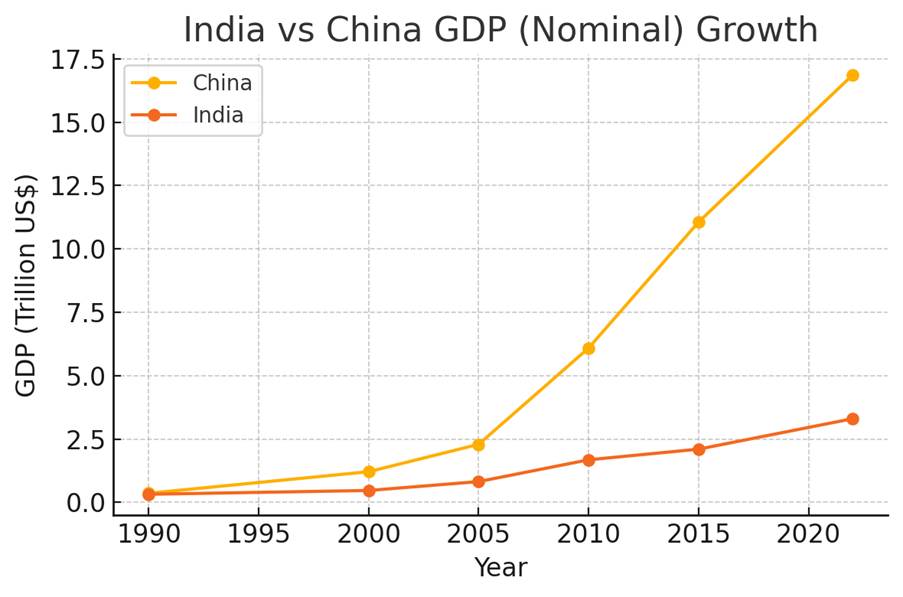

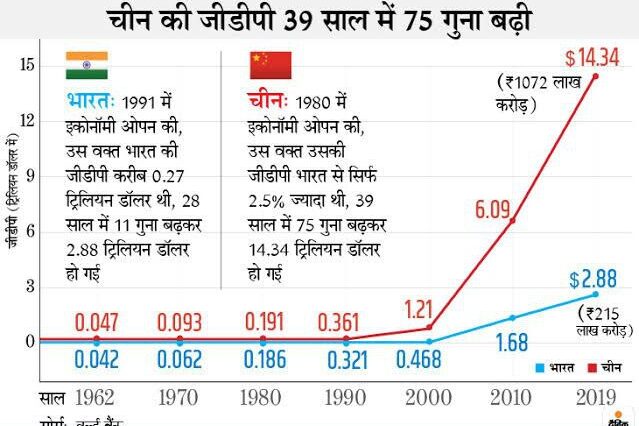

भारत और चीन दोनों ही तेज़ी से उभरती अर्थव्यवस्थाएँ हैं, लेकिन इनकी आर्थिक संरचना और आकार में बड़ा अंतर है। सकल घरेलू उत्पाद (GDP) के मामले में 2024 में चीन लगभग $18.27 ट्रिलियन की अर्थव्यवस्था है, जो भारत के $3.89 ट्रिलियन के मुकाबले करीब 4.7 गुना बड़ी है। क्रय शक्ति समानता (PPP) के आधार पर भी चीन ($37 ट्रिलियन) भारत ($16 ट्रिलियन) से लगभग 2.3 गुना आगे है। जहाँ 1980 के दशक तक दोनों देशों की GDP लगभग समान थी, वहीं पिछले 30 वर्षों में चीन की अर्थव्यवस्था ने ज़बरदस्त छलांग लगाई है।

1990-2022 के बीच भारत और चीन की GDP (मौद्रिक दरों पर, ट्रिलियन US$) की तुलना। चीन की अर्थव्यवस्था 2000 के दशक में तेज़ी से बढ़ी और वर्तमान में भारत से कई गुना बड़ी है। भारत की GDP वृद्धि भी तेज़ है, लेकिन आधार छोटा होने के कारण कुल आकार में अंतर बना हुआ है।

GDP के साथ-साथ GDP प्रति व्यक्ति में भी भारी अंतर है। 2024 में चीन की प्रति व्यक्ति आय लगभग $12,969 है, जो भारत ($2,698) की प्रति व्यक्ति आय से करीब 4.8 गुना अधिक है। इसका मतलब है कि औसत चीनी नागरिक की आय औसत भारतीय नागरिक से कई गुना ज़्यादा है।

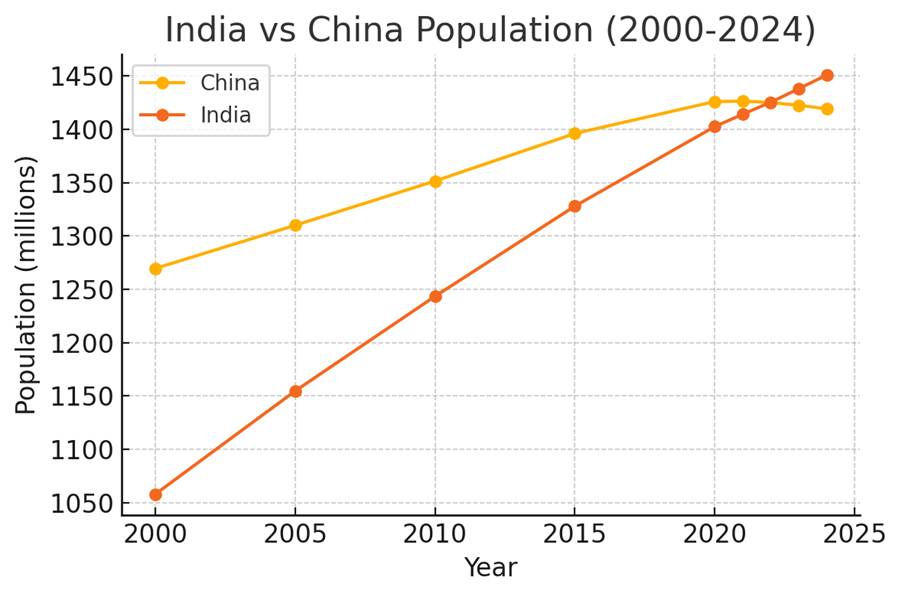

वहीं जनसंख्या के मोर्चे पर भारत ने बढ़त बना ली है। 2022 में भारत की जनसंख्या चीन से आगे निकल गई। 2024 तक भारत की जनसंख्या ~1.45 अरब है, जबकि चीन की ~1.42 अरब। चीन की जनसंख्या अब घटाव की ओर है, जबकि भारत कम से कम 2060 तक बढ़ोतरी दर्ज करता रहेगा। जनसंख्या संरचना में भी बड़ा अंतर है – भारत की आबादी अपेक्षाकृत युवा है, जिसकी मध्यम आयु मात्र ~28.4 वर्ष है, जबकि चीन की मध्यम आयु ~39.6 वर्ष है। भारत की आधी से ज्यादा आबादी 30 साल से कम उम्र की है, जो एक जनसांख्यिकीय लाभांश प्रदान करती है।

उद्योग एवं विनिर्माण क्षेत्र में भारतीय अर्थव्यवस्था बनाम चीनी अर्थव्यवस्था का आकलन करे तब भी दोनों देशों का परिदृश्य अलग है। चीन आज “दुनिया की फैक्ट्री” माना जाता है और वैश्विक विनिर्माण उत्पादन में उसका हिस्सा ~28.8% है, जबकि भारत का हिस्सा केवल करीब 2.8% है। चीन के विनिर्माण सेक्टर का GDP में योगदान ~26% है, वहीं भारत में विनिर्माण का हिस्सा ~16% के आसपास है। इसके उलट भारत की अर्थव्यवस्था में सेवा क्षेत्र का दबदबा है – सेवाओं का योगदान ~55-60% है, जिसमें भारत की मज़बूत IT और बैक-ऑफ़िस सेवाएँ शामिल हैं। चीन भी अब हाई-टेक मैन्युफैक्चरिंग और सेवाओं की ओर बढ़ रहा है, लेकिन कुल मिलाकर चीन का निर्यात मुख्यतः विनिर्मित वस्तुओं का है जबकि भारत के निर्यात में सेवाओं की हिस्सेदारी बड़ी है।

निर्यात और विदेशी निवेश (भारत बनाम चीनी अर्थव्यवस्था) :– अंतरराष्ट्रीय व्यापार में चीन का वर्चस्व है। 2022 में चीन का वस्तु निर्यात लगभग $3.55 ट्रिलियन था, जो इसे दुनिया का सबसे बड़ा निर्यातक बनाता है। तुलना में 2022 में भारत का कुल वस्तु निर्यात करीब $452.7 बिलियन (0.45 ट्रिलियन) रहा। अर्थात चीन के माल निर्यात भारत से लगभग आठ गुना ज़्यादा हैं। सेवाओं को मिलाकर भी भारत का कुल निर्यात (लगभग $770 बिलियन, FY2023) चीन से काफी कम है। विदेशी प्रत्यक्ष निवेश (FDI) के मामले में भी चीन बाज़ी मारता रहा है – 2023 में चीन ने लगभग $163 अरब FDI आकर्षित किए, जबकि भारत में 2022 में FDI आवक ~$49 अरब रही (2023 में घटकर $28 अरब रह गई), अर्थात वैश्विक कंपनियों द्वारा निवेश आकर्षित करने में चीन अभी भारत से आगे है, हालांकि हाल के वर्षों में भारत में भी FDI तेज़ी से बढ़ रही थी।

सारांशतः, चीन की अर्थव्यवस्था वर्तमान में आकार, विनिर्माण उत्पादन, निर्यात और प्रति व्यक्ति आय में भारत से काफी आगे है। लेकिन भारत के पास चीन से अधिक युवा जनसंख्या हैं, जो भारत की तेज़ GDP वृद्धि दर और सेवा क्षेत्र की मज़बूती में सहायक बन सकते हैं। जो उसे आगे बढ़ने में मदद कर सकते हैं। अगले अनुभागों में हम उन्हीं क्षेत्रों पर चर्चा करेंगे जहां भारत चीन को चुनौती दे सकता है और आगे बढ़ सकता है।

नीचे तालिका में भारतीय अर्थव्यवस्था बनाम चीनी अर्थव्यवस्था को प्रदर्शित करने के कुछ प्रमुख आर्थिक संकेतकों की तुलना दी गई है:

| संकेतक (वर्ष) | भारत | चीन |

| GDP (मौद्रिक, 2024) | $3.89 ट्रिलियन (5वीं) | $18.27 ट्रिलियन (2री) |

| GDP (PPP, 2024) | $16.02 ट्रिलियन (3री) | $37.07 ट्रिलियन (1ली) |

| GDP प्रति व्यक्ति | $2,700 (nominal) | $12,900 (nominal) |

| जनसंख्या (2024) | 145 करोड़ | 142 करोड़ |

| मध्यम आयु | ~28 वर्ष) | ~39 वर्ष) |

| वैश्विक विनिर्माण में हिस्सा | ~2.8% | ~28.8% |

| वस्तु निर्यात (2022) | $452.7 अरब | $3555अरब |

FDI इनफ़्लो (2022) $49 अरब) ~$180 अरब) |

(उपरोक्त आंकड़े विभिन्न स्रोतों जैसे IMF, World Bank, UNCTAD आदि पर आधारित हैं।)

भारतीय अर्थव्यवस्था बनाम चीनी अर्थव्यवस्था के प्रतिस्पर्धा में भारत के लिए संभावनाओं का क्षेत्र:-

भारत और चीन के विनिर्माण में प्रतिस्पर्धा: “मेक इन इंडिया” बनाम “मेड इन चाइना”:-

भारतीय अर्थव्यवस्था बनाम चीनी अर्थव्यवस्था में विनिर्माण वह क्षेत्र है जहां चीन ने पिछले 30 वर्षों में अद्वितीय प्रभुत्व स्थापित किया है। “मेड इन चाइना” आज एक वैश्विक ब्रांड बन चुका है – इलेक्ट्रॉनिक्स से लेकर मशीनरी तक, हर जगह चीनी उत्पाद दिखाई देते हैं। चीन का विनिर्माण सेक्टर उसके GDP का लगभग 26% है और करोड़ों लोगों को रोजगार देता है। चीन के इस उत्पादन चमत्कार के पीछे बड़ी वजहें हैं: विशाल औद्योगिक बुनियादी ढाँचा, निर्यातोन्मुखी नीतियां, विशाल श्रमशक्ति, और वैश्विक बाजार से जुड़ी सप्लाई चेन।

वहीं भारत में विनिर्माण का GDP में योगदान ~16% है और यह क्षेत्र अब तक अपेक्षाकृत कमजोर रहा है। मेक इन इंडिया पहल 2014 में इसी अंतर को पाटने के लिए शुरू की गई थी। इसका लक्ष्य भारत को एक विनिर्माण हब बनाना, विनिर्माण का GDP में योगदान बढ़ाकर ~25% करना, और रोजगार सृजन करना था। इस अभियान के तहत सरकार ने व्यवसाय सुगमता (Ease of Doing Business) सुधारने, निवेश आकर्षित करने और कुछ प्रमुख क्षेत्रों (जैसे इलेक्ट्रॉनिक्स, ऑटोमोबाइल, टेक्सटाइल) में प्रोत्साहन देने पर बल दिया है। उदाहरण के लिए, उत्पादन संबद्ध प्रोत्साहन (PLI) योजना के तहत चयनित विनिर्माण क्षेत्रों में कंपनियों को बिक्री बढ़ाने पर सब्सिडी दी जा रही है। लगभग ₹1.97 लाख करोड़ (₹1.97 ट्रिलियन) के इस कार्यक्रम से भारत में इलेक्ट्रॉनिक्स, ऑटोमोबाइल, सौर उपकरण जैसे क्षेत्रों में निवेश को बढ़ावा मिला है।

इन प्रयासों का कुछ सकारात्मक असर दिख रहा है। भारत का ईज़ ऑफ डूइंग बिजनेस सूचकांक में स्थान सुधरकर 63वां हो गया (2019), हालाँकि अभी भी वह थाईलैंड, मेक्सिको जैसे अन्य विनिर्माण विकल्पों से पीछे है। कई वैश्विक कंपनियाँ अब “चीन-प्लस-वन” रणनीति के तहत भारत में कारखाने लगा रही हैं। Apple इसका एक उदाहरण है – Apple ने 2020 के बाद से अपने iPhone उत्पादन का एक हिस्सा चीन से शिफ्ट करके भारत में करना शुरू किया। FY2024 में Apple के लगभग 14-15% iPhone भारत में बने, और अनुमान है कि 2027 तक यह हिस्सा 25-30% तक पहुँच सकता है । इस तरह भारत को चीन के विकल्प के तौर पर वैश्विक सप्लाई शृंखलाओं में जगह मिलनी शुरू हुई है।

फिर भी, विनिर्माण में चीन को चुनौती देने के लिए भारत को लंबा रास्ता तय करना है। चीन के पास दशकों से विकसित औद्योगिक क्लस्टर, बंदरगाह, बिजली, लॉजिस्टिक्स और बड़े पैमाने पर उत्पादन की दक्षता है। भारत को प्रतिस्पर्धी बनने के लिए इन सभी मोर्चों पर निवेश बढ़ाना होगा। अच्छी बात यह है कि भारत की मज़दूरी लागत चीन से कम है और जनसंख्या युवा है, जिससे श्रम-प्रधान उद्योगों में लाभ मिल सकता है। मेक इन इंडिया को सफल बनाने के लिए भूमि और श्रम सुधार, उच्च गुणवत्ता वाली अवसंरचना, और लगातार नीतिगत सहयोग की आवश्यकता होगी। यदि ये उपाय दृढ़ता से लागू होते हैं, तो आने वाले दशकों में भारत विश्व के फैक्ट्री हब के रूप में चीन को कुछ हद तक चुनौती दे सकता है।

डिजिटल अर्थव्यवस्था और स्टार्टअप इकोसिस्टम में भारतीय अर्थव्यवस्था बनाम चीनी अर्थव्यवस्था की प्रगति:-

तकनीकी उन्नति और डिजिटल अर्थव्यवस्था ऐसा क्षेत्र है, जहाँ भारत ने हाल के वर्षों में तेज़ प्रगति दिखाई है। चीन ने पिछले दो दशकों में अपने तकनीकी उद्योग को मज़बूत किया – अलीबाबा, टेनसेंट, हुआवेई, श्याओमी जैसी कंपनियाँ वैश्विक मंच पर उभरीं और चीन AI, 5G, और इलेक्ट्रॉनिक्स में अग्रणी बनने की ओर अग्रसर है। परंतु डिजिटल इंडिया अभियान और देश के विशाल आईटी कौशल आधार ने भारत को भी एक डिजिटल पावरहाउस की दिशा में बढ़ाया है।

भारत आज दुनिया का दूसरा सबसे बड़ा इंटरनेट उपयोगकर्ता आधार है – 2025 तक भारत में ~88 करोड़ इंटरनेट यूज़र्स होने का अनुमान है, जो चीन (लगभग 111 करोड़) के बाद दूसरे स्थान पर हैं। तेज़ इंटरनेट प्रसार और किफ़ायती डेटा प्लान (जैसे Jio ने उपलब्ध कराए) की वजह से भारत में एक डिजिटल क्रांति आई है। इसका परिणाम है कि भारत डिजिटल भुगतान, ई-कॉमर्स और ऐप इकोसिस्टम में तेजी से आगे बढ़ रहा है। उदाहरण के लिए, UPI जैसी डिजिटल भुगतान प्रणाली ने 2022 में भारत में रिकॉर्ड लेनदेन दर्ज किए, जो चीन के अलीपे/वीचैट पे सिस्टम से मुकाबला करते हैं।

स्टार्टअप के मोर्चे पर भी भारत ने बड़ा मुकाम हासिल किया है। वर्तमान में भारत विश्व का तीसरा सबसे बड़ा स्टार्टअप इकोसिस्टम बन गया है। अमेरिका और चीन के बाद सबसे ज्यादा यूनिकॉर्न (>$1 अरब वैल्यूएशन वाले स्टार्टअप) भारत में हैं। हुरून की ग्लोबल यूनिकॉर्न सूची 2023 के अनुसार, भारत में 67 यूनिकॉर्न स्टार्टअप हैं, जबकि चीन में 340 और अमेरिका में 700+। ये आंकड़े भले ही चीन से कम हों, लेकिन 2015 में भारत लगभग नगण्य यूनिकॉर्न से आज इस मुकाम पर पहुंचा है – यह तेज़ प्रगति को दर्शाता है। फ्लिपकार्ट, बायजूस, ओला, ज़ोमैटो, पेटीएम जैसी कंपनियाँ यूनिकॉर्न क्लब में हैं और लाखों उपयोगकर्ताओं को सेवा दे रही हैं।

भारत सरकार ने भी नवाचार को बढ़ावा देने के लिए कई पहल की हैं – Startup India मिशन, अटल इनोवेशन मिशन, T-Hub, आदि द्वारा स्टार्टअप्स को इन्क्यूबेशन और फंडिंग में मदद मिल रही है। नतीजतन भारत ग्लोबल इनोवेशन इंडेक्स में अपनी रैंक 2015 में 81वें स्थान से सुधारकर 2023 में 40वें स्थान पर ले आया है, जो यह दर्शाता है कि देश का नवाचार पारिस्थितिकी तंत्र मजबूत हो रहा है। 2022 में भारत में पेटेंट फाइलिंग में 31% की वृद्धि दर्ज की गई और FY24 में भारत में एक वर्ष में 1 लाख से अधिक पेटेंट मंजूर हुए, जो केवल चार साल पहले ~25 हजार थे। इन तथ्यों से पता चलता है कि भारत तकनीकी खोज और R&D में सुधार कर रहा है।

चीन की तुलना में देखें तो भारत की डिजिटल अर्थव्यवस्था का मौजूदा आकार कम है, लेकिन वृद्धि दर अत्यंत तेज़ है। चीन के पास Baidu, Alibaba, Tencent जैसे तकनीकी दिग्गज हैं, पर भारत भी TCS, Infosys जैसी IT सर्विस दिग्गजों के अलावा अब प्रोडक्ट और प्लेटफ़ॉर्म कंपनियाँ भी पैदा कर रहा है। आर्टिफिशियल इंटेलिजेंस, क्लाउड कंप्यूटिंग, और बायोटेक जैसे क्षेत्रों में भारत के प्रतिभाशाली युवा स्टार्टअप स्थापित कर रहे हैं। इस क्षेत्र में भारत चीन को प्रतिस्पर्धा दे सकता है, बशर्ते सही निवेश और नीति समर्थन मिले।

सबसे अहम यह है कि भारत को अनुसंधान एवं विकास (R&D) में निवेश बढ़ाना होगा। अभी भारत अपनी GDP का सिर्फ ~0.64% भाग R&D पर खर्च करता है, जबकि चीन ~2.4% खर्च कर रहा है। निजी क्षेत्र का R&D में योगदान भी भारत में कम (36%) है, वहीं चीन में 77% है। लेकिन यदि सरकार और उद्योग मिलकर R&D बजट बढ़ाएँ, उच्च शिक्षण एवं उद्योग के बीच तालमेल मजबूत करें और नवाचार को बाज़ार तक पहुंचाने में तेजी लाएँ, तो भारत डिजिटल और तकनीकी प्रतिस्पर्धा में चीन के करीब आ सकता है। कुल मिलाकर, डिजिटल अर्थव्यवस्था भारत का वह क्षेत्र है जहां अपनी जनसंख्या के डिजिटल अपनत्व और उद्यमशीलता के बल पर वह चीन को कड़ी चुनौती दे सकता है।

कृषि एवं MSME: ग्रामीण अर्थव्यवस्था में संभावनाएँ

भारतीय अर्थव्यवस्था बनाम चीनी अर्थव्यवस्था के आकलन करने में दोनों देशों के विकास में कृषि ने अहम भूमिका निभाई है, लेकिन आज स्थिति अलग-अलग है। चीन ने तेजी से औद्योगीकरण करते हुए अपनी आबादी के बड़े हिस्से को कृषि से उद्योग और सेवाओं की ओर स्थानांतरित किया है। चीन की GDP में कृषि का योगदान मात्र ~6.8% है और कार्यबल का सिर्फ ~22.8% कृषि क्षेत्र में कार्यरत है)। दूसरी ओर भारत की GDP में कृषि का योगदान ~16% है, लेकिन अब भी लगभग 42-43% भारतीय कार्यबल कृषि पर निर्भर है। यह अंतर इंगित करता है कि भारत में कृषि उत्पादकता कम है और बड़ी आबादी अभी भी कम मूल्यवर्धन वाले कृषि कार्य में लगी है।

भारतीय कृषि की कुछ विशेषताएँ हैं – यह दुनिया में अनाज, दूध, फल-सब्ज़ी के सबसे बड़े उत्पादकों में से एक है। लेकिन सीमांत और छोटे किसानों की बहुलता, वर्षा पर निर्भरता, आपूर्ति श्रृंखला में कमज़ोरी और सीमित मूल्य संवर्धन के चलते कृषि से मिलने वाला लाभ सीमित रहता है। इसके विपरीत, चीन ने कृषि क्षेत्र में भी आधुनिकीकरण कर उत्पादकता बढ़ाई है और कृषि से अतिरिक्त जनशक्ति को उद्योगों में लगाने में सफलता पाई है।

हालांकि, कृषि भारत के लिए एक ऐसा क्षेत्र है जहां विशाल सुधार की क्षमता है। आधुनिक तकनीक (जैसे ड्रिप सिंचाई, जैवप्रौद्योगिकी, फसल बीमा, किसान एप्प इत्यादि) के माध्यम से भारत अपनी कृषि उत्पादकता बढ़ा सकता है। यदि भारत कृषि मूल्य श्रृंखला (वैल्यू चेन) को सुधारकर प्रसंस्करण उद्योग, कोल्ड स्टोरेज, और मार्केट लिंक्स को मज़बूत करे, तो न केवल किसानों की आमदनी बढ़ेगी बल्कि भारत विश्व के लिए एक विश्वसनीय खाद्य आपूर्तिकर्ता बन सकता है – खासकर ऐसे समय में जब जलवायु परिवर्तन व भू-राजनीतिक तनाव से खाद्य आपूर्ति अनिश्चित हो रही है। चीन में जनसंख्या वृद्ध होने और ग्रामीण श्रमिकों की कमी के कारण भारत की कृषि वस्तुओं के लिए निर्यात के अवसर भी बन सकते हैं। उदाहरण के लिए, भारत पहले ही चावल, चीनी, कपास जैसे उत्पादों में दुनिया के शीर्ष निर्यातकों में है; आगे चलकर यह हिस्सेदारी बढ़ाई जा सकती है।

सूक्ष्म, लघु एवं मध्यम उद्यम (MSMEs) भारत की अर्थव्यवस्था की रीढ़ हैं और ग्रामीण तथा अर्ध-शहरी क्षेत्रों में भारी रोजगार प्रदान करते हैं। भारत में करीब 6.3 करोड़ MSME इकाइयाँ हैं जो कपड़ा, हस्तशिल्प, कृषि-प्रसंस्करण, मशीन पार्ट्स से लेकर नई-नवेली स्टार्टअप तक हर तरह के उद्यम चलाती हैं। इन MSMEs का देश की GDP में करीब 30% योगदान है और कुल निर्यात में लगभग 45% हिस्सेदारी रखते हैं। चीन में भी township and village enterprises व छोटे उद्योगों ने 1980-90 के दशक में आर्थिक उत्थान में प्रमुख भूमिका निभाई थी। आज चीन के निर्यात में जहाँ बड़ी कंपनियों का वर्चस्व है, वहीं भारत अब भी MSMEs के जरिए निर्यात बढ़ाने पर ज़ोर दे रहा है। “वन डिस्ट्रिक्ट, वन प्रोडक्ट” जैसी योजनाएँ स्थानीय MSME उत्पादों को वैश्विक बाज़ार तक पहुँचाने की कोशिश हैं।

MSME क्षेत्र वह जगह है जहां भारत चीन को चुनौती दे सकता है, बशर्ते कुछ बाधाएँ दूर की जाएँ। भारतीय MSMEs को अक्सर वित्तीय उपलब्धता, तकनीकी अपग्रेड, मार्केट लिंकेज और स्केल की चुनौतियों का सामना करना पड़ता है। यदि सरकार आसान क्रेडिट, डिजिटलकरण, कौशल विकास और क्लस्टर आधारित अवसंरचना मुहैया कराए, तो भारतीय MSME अपनी दक्षता बढ़ाकर गुणवत्तापूर्ण उत्पाद बना सकते हैं जो चीनी वस्तुओं को टक्कर दे सकें। उदाहरण के तौर पर, भारत के चमड़ा, फर्नीचर, कपड़ा इत्यादि MSME क्लस्टर यदि आधुनिक मशीनरी व निर्यात बाजार से जुड़ जाएँ तो वे चीन से बाजार छीन सकते हैं।

कुल मिलाकर, कृषि और MSME दो ऐसे क्षेत्र हैं जो न सिर्फ भारत की घरेलू अर्थव्यवस्था को मजबूत करेंगे बल्कि इनमें सुधार कर भारत समावेशी विकास के जरिए चीन की अग्रसरता को चुनौती दे सकता है। ग्रामीण भारत में रोजगार सृजन और आय वृद्धि चीन के निर्यात-चालित मॉडल से भिन्न एक मॉडल पेश करती है, जो भारत की अपनी परिस्थितियों के अनुकूल है।

वैश्विक आपूर्ति शृंखला में भारत का स्थान (भारतीय अर्थव्यवस्था बनाम चीनी अर्थव्यवस्था) तुलनात्मक अध्ययन

कोविड-19 महामारी और बदलते भू-राजनीतिक माहौल (जैसे अमेरिका-चीन तनाव) ने वैश्विक आपूर्ति शृंखलाओं (global supply chains) के पुनर्संतुलन की प्रक्रिया तेज़ कर दी है। अनेक बहुराष्ट्रीय कंपनियाँ अब केवल चीन पर निर्भर रहने के बजाय उत्पादन के वैकल्पिक ठिकानों की तलाश में हैं – इसे अक्सर “चाइना+1” रणनीति कहा जाता है। इस संदर्भ में भारत एक उभरता हुआ विकल्प बनकर सामने आया है। तेजी से बढ़ती अर्थव्यवस्था, विशाल युवा श्रमबल और सरकार की उद्योग समर्थक नीतियों ने भारत को निवेश के लिए आकर्षक गंतव्य बनाया है।

चीन पिछले कुछ दशकों से इलेक्ट्रॉनिक्स, ऑटोमोबाइल, टेक्सटाइल जैसे वैश्विक आपूर्ति शृंखलाओं में केंद्र में था। लेकिन बढ़ती मज़दूरी लागत, ट्रेड वार और चीन में कुछ कड़े नियमों के कारण कंपनियाँ नई जगह देख रही हैं। भारत ने इस अवसर को पहचानकर विदेशी निवेश को आकर्षित करने की नीतियाँ बनाईं। उदाहरण के लिए, हाल ही में प्रत्यक्ष विदेशी निवेश (FDI) नीति में सुधार करते हुए कई क्षेत्रों में ऑटोमेटिक रूट से 100% FDI अनुमति दी गई, और चीन या उसके नियंत्रण वाली संस्थाओं को छोड़कर अन्य से आने वाले अधिकांश निवेश को तेज़ मंजूरी का प्रावधान किया गया। इसका असर यह हुआ कि मोबाइल हैंडसेट, सोलर पैनल, ऑटो पार्ट्स जैसे क्षेत्रों में बड़े निवेश आए और भारत वैश्विक आपूर्ति शृंखला का हिस्सा बनने लगा।

इलेक्ट्रॉनिक्स और सेमीकंडक्टर में भारत विशेष प्रयास कर रहा है। एप्पल, सैमसंग, फ़ॉक्सकॉन जैसी कंपनियाँ भारत में उत्पादन इकाइयाँ स्थापित कर चुकी हैं या विस्तार कर रही हैं। ऊपर चर्चा किये Apple के उदाहरण से स्पष्ट है कि भारत धीरे-धीरे इलेक्ट्रॉनिक्स सप्लाई चेन में स्थान बना रहा है – iPhone असेंबली का एक हिस्सा भारत शिफ्ट हुआ है और आगे बढ़ेगा)। इसी प्रकार, ऑटोमोबाइल में सुज़ुकी, टोयोटा ने भारत को निर्यात हब बनाया है; रसायन, दवा (फार्मास्युटिकल) आपूर्ति शृंखलाओं में भी भारत महत्वपूर्ण खिलाड़ी है (विशेषकर जेनरिक दवाओं में भारत की वैश्विक हिस्सेदारी बहुत बड़ी है)।

भारत की कोशिश है कि वह केवल कच्चा माल निर्यातक या असेंबली लोकेशन न रहकर वैल्यू चेन में ऊपर उठे, यानी अधिक मूल्य वर्धित उत्पादन (Value-added manufacturing) और डिजाइन, नवाचार वाले कार्य भी यहीं हों। इसके लिए सरकार मूलभूत संरचना (बंदरगाह, सड़क, लॉजिस्टिक्स पार्क) में भारी निवेश कर रही है। 2023-24 में ही सरकार ने इंफ़्रास्ट्रक्चर पर ₹10 ट्रिलियन (10 लाख करोड़) से अधिक खर्च बजट किया, जो पिछले वर्ष से 33% अधिक था। लॉजिस्टिक्स प्रदर्शन सूचकांक में भी भारत की रैंकिंग सुधरकर 2023 में 38वीं हो गई है, जो बेहतर सड़कों, तेज़ बंदरगाह निकासी और आपूर्ति श्रृंखला के डिजिटलीकरण को दर्शाता है।

इन प्रयासों के चलते, दुनिया की नज़र में अब भारत एक ऐसे देश के रूप में देखा जा रहा है जो वैश्विक आपूर्ति शृंखला में चीन पर निर्भरता को कम कर सकता है। विशेषकर अमेरिका, जापान, ऑस्ट्रेलिया जैसे देशों के साथ भारत की साझेदारियाँ (जैसे क्वाड के तहत) सप्लाई चेन सहयोग को बढ़ावा दे रही हैं। भारत, जापान और ऑस्ट्रेलिया की पहल पर एक Supply Chain Resilience Initiative (SCRI) शुरू की गई है ताकि महत्वपूर्ण वस्तुओं (जैसे अर्धचालक, दुर्लभ खनिज) की आपूर्ति विविधीकरण की जा सके।

फिर भी, चुनौतियाँ भी हैं। भारत को उच्च गुणवत्ता, समय पर आपूर्ति और प्रतिस्पर्धी कीमत के मानकों पर खरा उतरना होगा। चीन की विशालकाय उत्पादन क्षमता के मुकाबले भारत को अपने उत्पादन पैमाने (scale) को बढ़ाना होगा। इसके लिए निरंतर सुधार और निजी क्षेत्र के साथ मिलकर काम करना होगा। यदि ऐसा होता है, तो वैश्विक सप्लाई शृंखला में भारत की भागीदारी आने वाले वर्षों में काफी बढ़ सकती है, जिससे चीन पर निर्भरता घटेगी और भारत को आर्थिक लाभ मिलेगा।

भारत के लिए अवसर और संभावनाएँ

ऊपर जिन क्षेत्रों की चर्चा की गई, उनमें बेहतर करने के लिए भारत को अपनी आंतरिक क्षमताओं और अवसरों का भरपूर उपयोग करना होगा। वर्तमान परिवेश में भारत के पास कई ऐसे अवसर (opportunities) हैं जो यदि सही ढंग से भुनाए जाएँ, तो न सिर्फ अर्थव्यवस्था को तेज़ी से आगे ले जाएंगे बल्कि चीन जैसे प्रतिस्पर्धी को चुनौती देने में भी मदद मिलेगी।

जनसांख्यिकीय लाभांश (Demographic Dividend)

भारत की सबसे बड़ी ताकत उसकी युवा आबादी है। भारत की 65% से अधिक जनसंख्या 35 वर्ष से कम आयु की है। इसकी तुलना में चीन में बुजुर्ग जनसंख्या का अनुपात तेज़ी से बढ़ रहा है और कार्यशील आयु समूह सिकुड़ रहा है। भारत के इस जनसांख्यिकीय लाभांश का मतलब है कि आने वाले दशकों में भारत के पास विशाल कार्यबल होगा, जो देश के विकास इंजन को शक्ति देगा।

भारत और चीन की जनसंख्या का रुझान (2000-2024)। भारत की जनसंख्या लगातार बढ़ते हुए 2022 में चीन से आगे निकल गई)। चीन की जनसंख्या वृद्धि दर अब नकारात्मक हो चुकी है, जबकि भारत में अभी भी जनसंख्या बढ़ोतरी से एक युवा कार्यबल उपलब्ध है।

इस युवा आबादी को एक उत्पादक शक्ति में बदलने के लिए आवश्यक है कि उन्हें सही शिक्षा, कौशल और रोजगार मिले। यदि भारत अपने करोड़ों युवाओं को गुणवत्तापूर्ण स्कूल और कॉलेज शिक्षा, व्यावसायिक प्रशिक्षण, और कौशल विकास कार्यक्रमों द्वारा सक्षम बनाता है, तो यही युवा जनसंख्या देश को आर्थिक महाशक्ति बनाने में योगदान करेगी। चीन ने अतीत में अपनी युवा आबादी का लाभ कम मजदूरी वाले विनिर्माण के लिए उठाया था; भारत भी अपने युवाओं को नए युग के उद्योगों (जैसे आईटी, सेवा, स्टार्टअप, विनिर्माण) में लगा सकता है। जनसंख्या वृद्धि अपने साथ बाज़ार के विस्तार का लाभ भी लाती है – भारत का घरेलू उपभोक्ता बाजार तेज़ी से बढ़ रहा है, जो घरेलू और विदेशी कंपनियों को आकर्षित कर रहा है।

हालांकि, जनसंख्या लाभ अपने-आप में गारंटी नहीं है – इसे लाभ में बदलने के लिए मानव पूँजी (human capital) में निवेश अनिवार्य है। शिक्षा की गुणवत्ता में सुधार, उच्च शिक्षा और अनुसंधान को प्रोत्साहन, लैंगिक समानता के साथ कार्यबल भागीदारी बढ़ाना ऐसे कदम हैं जो इस लाभांश को हकीकत में बदलेंगे। यदि भारत ऐसा करने में सफल होता है, तो अगली पीढ़ी में भारत की कार्यक्षमता और उत्पादकता चीन को भी पीछे छोड़ सकती है, क्योंकि तब चीन एक वृद्ध होती जनसंख्या का बोझ उठा रहा होगा।

बुनियादी ढाँचा (इन्फ्रास्ट्रक्चर) निवेश

किसी भी अर्थव्यवस्था की प्रतिस्पर्धात्मकता में उसके बुनियादी ढाँचे की बड़ी भूमिका होती है – सड़क, रेल, बिजली, इंटरनेट, बंदरगाह, हवाई अड्डे, लॉजिस्टिक सुविधाएँ इत्यादि। चीन ने 1990 के बाद भारी इंफ्रास्ट्रक्चर निवेश करके अपने उद्योगों के लिए एक मज़बूत आधार तैयार किया। बड़े-बड़े एक्सप्रेसवे, अत्याधुनिक बंदरगाह और विशाल बिजली उत्पादन क्षमताएँ चीन की विनिर्माण सफलता की नींव रहीं। निवेश के इसी मॉडल पर चलते हुए, भारत सरकार भी पिछले कुछ वर्षों से बुनियादी ढाँचे पर खर्च बढ़ा रही है।

2022-23 के आर्थिक सर्वेक्षण के अनुसार भारत में लॉजिस्टिक्स लागत GDP के 14-18% के बीच है, जबकि वैश्विक मानक ~8-10% और चीन में ~9% है। लॉजिस्टिक्स लागत का उच्च होना अर्थव्यवस्था के लिए एक बाधा है क्योंकि इससे माल ढुलाई और आपूर्ति श्रृंखला महंगी हो जाती है। इसे कम करने के लिए सरकार ने राष्ट्रीय लॉजिस्टिक्स नीति और गतिशक्ति योजना जैसी पहल शुरू की हैं। इनका लक्ष्य परिवहन अवसंरचना को बेहतर समन्वय के साथ विकसित करना है। परिणामस्वरूप, हाल ही में एक सरकारी रिपोर्ट के मुताबिक भारत की लॉजिस्टिक लागत GDP के 8-9% तक आ गई है, जो पश्चिमी देशों के तुल्य है। हालाँकि विभिन्न आकलनों में अंतर हो सकता है, पर स्पष्ट है कि इंफ्रास्ट्रक्चर में प्रगति हो रही है।

सरकार ने आने वाले वर्षों में इंफ्रास्ट्रक्चर के लिए बहु-वर्षीय योजना तैयार की है, जिसमें रेलवे के आधुनिकीकरण, सड़कों के चौड़ीकरण, बंदरगाह क्षमता विस्तार, सीमलेस माल ढुलाई, औद्योगिक कॉरिडोर इत्यादि पर ज़ोर है। दिल्ली-मुंबई इंडस्ट्रियल कॉरिडोर, पूर्वी-पश्चिमी डेडिकेटेड फ्रेट कॉरिडोर जैसे बड़े प्रोजेक्ट पूरे होने पर न केवल माल परिवहन में गति आएगी बल्कि क्षेत्रीय औद्योगिक विकास भी होगा। ग्रामीण क्षेत्रों में भी सड़क (प्रधानमंत्री ग्राम सड़क योजना) और बिजली कनेक्शन (सौभाग्य योजना) जैसी परियोजनाओं ने ग्रामीण अर्थव्यवस्था को मुख्य धारा से जोड़ना शुरू किया है।

मजबूत बुनियादी ढाँचे से भारत को दो बड़े फायदे होंगे: एक, घरेलू उत्पादकता और रोजगार बढ़ेंगे; और दो, वैश्विक निवेशकों के लिए भारत आकर्षक बनेगा क्योंकि फैक्टरी लगाने और चलाने की लागत कम होगी। चीन को टक्कर देने के लिए भारत को अगले दशक में इंफ्रा निवेश को लगातार GDP के 7-8% या उससे अधिक पर बनाए रखना होगा। यह एक चुनौती है, लेकिन यदि पूरी हुई तो यह भारत को आर्थिक सुपरपावर बनाने की दिशा में एक मज़बूत स्तंभ साबित होगी।

शिक्षा एवं कौशल विकास

भारत में अवसर तो बहुत हैं, लेकिन उन्हें साकार करने के लिए शिक्षा और कौशल विकास पर पर्याप्त ध्यान देना होगा। चीन ने 1980-90 के दशकों में बड़े पैमाने पर साक्षरता बढ़ाई, फिर 2000 के दशक में उच्च शिक्षा और R&D में निवेश बढ़ाकर अपनी कार्यबल की गुणवत्ता को मज़बूत किया। भारत को भी अपने मानव संसाधन को कुशल और ज्ञान-सम्पन्न बनाना होगा।

पिछले कुछ सालों में भारत में शिक्षा तक पहुँच में सुधार हुआ है – प्राइमरी शिक्षा में नामांकन लगभग 100% के करीब है, साक्षरता दर ~77% हो चुकी है (हालाँकि चीन ~97% साक्षर है)। नई शिक्षा नीति 2020 के जरिये भारत ने स्कूली शिक्षा में व्यावहारिक कौशल, कोडिंग, क्रिटिकल सोच पर ज़ोर, और उच्च शिक्षा में लचीले पाठ्यक्रम जैसे सुधारों की योजना बनाई है। यदि इसे प्रभावी ढंग से लागू किया जाए, तो आने वाले वर्षों में भारतीय छात्र अधिक सृजनशील और उद्योगों की ज़रूरत के अनुसार प्रशिक्षित होकर निकलेंगे।

इसके अलावा, भारत को विशेष ध्यान व्यावसायिक प्रशिक्षण (vocational training) और री-स्किलिंग/अप-स्किलिंग पर देना होगा। हर साल लगभग 1 करोड़ से अधिक युवा भारतीय श्रम बाजार में प्रवेश करते हैं। उन्हें रोजगार-योग्य कौशल (जैसे इलेक्ट्रिशियन, प्लंबर, मशीन ऑपरेटर, डेटा एनालिस्ट, इत्यादि) प्रदान करने हेतु स्किल इंडिया मिशन चल रहा है। करोड़ों युवाओं को अल्पावधि प्रशिक्षण देकर रोजगार से जोड़ा गया है, लेकिन गुणवत्ता और उद्योग मांग के अनुसार कौशल प्रशिक्षण अभी भी चुनौती है।

उच्च शिक्षा और शोध के मामले में भी सुधार की संभावनाएँ हैं। भारत इंजीनियर और विज्ञान स्नातकों की संख्या में तो अग्रणी है, पर अक्सर उनकी गुणवत्ता की आलोचना होती है (इसे ठीक करने के लिए IITs, IISc जैसे संस्थानों का विस्तार और नए AIIMS, IIM आदि खोलना सही दिशा में कदम हैं)। चीन हर साल 30 लाख से अधिक STEM स्नातक निकालता है और शोधपत्र व पेटेंट में शीर्ष पर पहुंच रहा है; भारत को भी इनोवेशन एवं अनुसंधान संस्कृति विकसित करनी होगी। ख़ुशी की बात है कि भारत के विश्वविद्यालयों और उद्योगों में सहयोग बढ़ रहा है और सरकार ने राष्ट्रीय अनुसंधान फ़ाउंडेशन (NRF) की स्थापना जैसी पहल की घोषणा की है, जो आने वाले समय में शोध को प्रोत्साहित करेगी।

शिक्षा एवं कौशल के क्षेत्र में सबसे बड़ी आवश्यकता है निवेश और नीतिगत निरंतरता। भारत को शिक्षा पर अपने व्यय को GDP के 6% लक्ष्य के करीब लाना होगा (वर्तमान ~4% के आसपास है)। साथ ही, पाठ्यक्रम को समय-समय पर उन्नत करना, शिक्षकों का प्रशिक्षण, और डिजिटल शिक्षा उपकरणों का उपयोग बढ़ाना होगा। यदि भारत अपने मानव संसाधन को विश्व-स्तरीय बना पाया, तो निस्संदेह आर्थिक उत्पादकता में उछाल आएगा और वह चीन जैसे देशों के साथ प्रतिस्पर्धा में अग्रणी बन सकेगा।

चीनी अर्थव्यवस्था से जो प्रमुख चुनौतियाँ जिनका भारत को सामना करना होगा:-

जिन अवसरों की बात हमने की, उन्हें भुनाने के मार्ग में कुछ चुनौतियाँ भी हैं। भारत को चीन की स्तर की आर्थिक शक्ति पाने के लिए इन बाधाओं को दूर करना अत्यंत आवश्यक है:

- नीतिगत अनिश्चितता और लंबी प्रक्रियाएँ: अक्सर निवेशक भारत में नीतियों की स्थिरता को लेकर संदेह जताते हैं। कभी-कभी कर नियमों में अचानक बदलाव या मंजूरी प्रक्रियाओं में देरी से परियोजनाएँ अटक जाती हैं। उदाहरण के लिए, भूतकाल में बहुराष्ट्रीय कंपनियों पर लगाया गया प्रतिगामी कर (retrospective tax) विवाद का कारण बना था। चीन एक सत्तात्मक शासन होते हुए भी स्थानीय स्तर पर अधिक विकेंद्रीकरण और तीव्र निर्णय क्षमता रखता है, जबकि भारत में संघ और राज्य के स्तर पर अनुमति लेने में वक्त लग सकता है। इस नीतिगत ढाँचागत सुस्ती को दूर करना एक बड़ी चुनौती है।

- उच्च लॉजिस्टिक लागत: भारत में माल ढुलाई, परिवहन और सप्लाई चेन की लागत अभी भी प्रतिद्वंद्वी देशों से ज्यादा है। आर्थिक सर्वेक्षण 2022-23 ने बताया कि भारत में लॉजिस्टिक्स लागत GDP की 14-18% है, जबकि वैश्विक औसत ~8% है। चीन में भी यह आंकड़ा ~9% के आसपास है। यानि भारतीय उत्पाद कीमतों में लॉजिस्टिक एक बड़ा घटक होता है, जो निर्यात प्रतिस्पर्धा को कम करता है। हालांकि सरकार के हालिया प्रयासों से इसमें सुधार हो रहा है, फिर भी देश के भीतरी इलाकों से बंदरगाह तक सामान पहुंचाने में लगने वाला समय, अवसंरचना की क्षमता और अंतिम छोर कनेक्टिविटी (last-mile connectivity) सुधारे जाने की आवश्यकता है।

- भ्रष्टाचार एवं सुशासन की कमी: कारोबार सुगमता में बाधा पैदा करने वाला एक अन्य तत्व भ्रष्टाचार है। भारत को अपने प्रशासनिक तंत्र में पारदर्शिता बढ़ानी होगी। अंतरराष्ट्रीय भ्रष्टाचार सूचकांक में भारत का स्थान चीन से पीछे है – 2023 की रैंकिंग में भारत 93वें स्थान पर था जबकि चीन 76वें पर। हालांकि सरकार ने डिजिटल प्रक्रियाओं और DBT (Direct Benefit Transfer) से भ्रष्टाचार घटाने में कुछ सफलता पाई है, लेकिन भूमि, ठेके, और निम्न Bureaucracy स्तर पर रिश्वत और अनियमितताओं को खत्म करना अभी बाकी है। सुशासन की कमी का प्रभाव निवेश वातावरण और जनता की सेवाओं दोनों पर पड़ता है।

- व्यापार असंतुलन और बाहरी निर्भरता: भारत चीन से काफी बड़ा व्यापार घाटा झेल रहा है। 2022 में भारत का चीन के साथ व्यापार घाटा $100 अरब से भी अधिक था– भारत चीन से भारी मात्रा में मशीनरी, इलेक्ट्रॉनिक्स, रसायन आदि आयात करता है, जबकि निर्यात काफी कम हैं। यह व्यापार असंतुलन भारत के लिए आर्थिक और रणनीतिक चुनौती है। इसी प्रकार तेल आयात पर भारी निर्भरता, इलेक्ट्रॉनिक पुर्जों के लिए आयात, और रक्षा उपकरणों के लिए विदेशों पर निर्भरता भी कमजोरी है। स्थानीय उत्पादन बढ़ाकर और निर्यात विविधीकरण द्वारा इन असंतुलनों को कम करना एक कठिन किंतु जरूरी कार्य होगा।

- अन्य संरचनात्मक चुनौतियाँ: भूमि अधिग्रहण में मुश्किलें (जिससे इंफ्रा और उद्योग प्रोजेक्ट धीमे हो जाते हैं), बिजली आपूर्ति में अभी भी कुछ जगहों पर विश्वसनीयता की कमी, श्रम बाज़ार में असंगठित क्षेत्र की बड़ी हिस्सेदारी (जो उत्पादकता और श्रमिक कल्याण दोनों को प्रभावित करती है) जैसी चुनौतियाँ भी हैं। भारत के सामाजिक विकास सूचक (HDI इत्यादि) अभी चीन से पीछे हैं, जो इंगित करता है कि स्वास्थ्य और शिक्षा पर और सुधार की आवश्यकता है।

इन चुनौतियों का सामना किए बिना भारत का चीन को टक्कर देना मुश्किल होगा। पर अच्छी बात यह है कि नीति निर्माताओं और विशेषज्ञों को इन कमियों का भलीभांति अंदाज़ा है और सुधार की दिशा में कदम भी उठ रहे हैं। अब सवाल है गति और क्रियान्वयन (implementation) का, जिसमें भारत को तेजी दिखानी होगी।

भारतीय अर्थव्यवस्था बनाम चीनी अर्थव्यवस्था में विशेषज्ञों के रणनीतिक सुझाव जो भारत को आगे बढ़ने में सहायक होंगे:-

उपरोक्त अवसरों और चुनौतियों को देखते हुए अर्थशास्त्री और नीति विशेषज्ञ भारत को कुछ रणनीतिक सुझाव देते आए हैं, ताकि भारत अपनी आर्थिक प्रतिस्पर्धा शक्ति बढ़ाकर चीन के समकक्ष खड़ा हो सके, इसके अन्तर्गत निम्न सुधार की अपेक्षा की जाती हैं:-

- नीति सुधार और तेज़ क्रियान्वयन: भारत को लगातार अपने आर्थिक सुधारों को आगे बढ़ाना होगा। Ease of Doing Business में और सुधार, जटिल नियम-कानूनों का सरलीकरण, और नीति स्थिरता बेहद ज़रूरी हैं। विशेषज्ञ कहते हैं कि भारत को राजनैतिक चुनौतियों को पार करके नियामकीय प्रक्रियाओं को सुगम बनाना चाहिए और खुले व्यापार नीतियों के प्रति प्रतिबद्ध रहना चाहिए। भूमि तथा श्रम कानूनों में उदारीकरण, कर ढांचे में सरलता और न्यायिक सुधार ऐसे क्षेत्र हैं जहां ठोस कदम लाभदायक होंगे। सरकार को सुनिश्चित करना होगा कि नीतियाँ दीर्घावधि तक स्थिर रहें ताकि निवेशकों का विश्वास बढ़े।

- वैश्विक साझेदारियाँ एवं व्यापार समझौते: चीन ने अंतरराष्ट्रीय बाज़ार और निवेश को आकर्षित करके लाभ उठाया, जबकि भारत कभी-कभी बाहरी जुड़ाव को लेकर सतर्क रहा है (जैसे RCEP से बाहर रहा)। विशेषज्ञ सलाह देते हैं कि भारत को अपने निर्यात बढ़ाने के लिए प्रमुख अर्थव्यवस्थाओं के साथ मुक्त व्यापार समझौते करने चाहिए। हाल ही में भारत ने UAE और ऑस्ट्रेलिया के साथ FTAs किए हैं, ऐसे और समझौते यूरोप, UK, आदि के साथ होने चाहिए। इसके अलावा बहुपक्षीय मंचों (जैसे WTO, G20) पर सक्रिय भूमिका, क्वाड और IPEF जैसी पहल में नेतृत्व, तथा पड़ोसी देशों के साथ आर्थिक सहयोग से भारत अपनी वैश्विक आर्थिक स्थिति मज़बूत कर सकता है। वैश्विक सप्लाई चेन में भागीदार बनने के लिए जापान, अमेरिका, यूरोप के साथ टेक्नोलॉजी और इनवेस्टमेंट साझेदारी बढ़ाना भी अहम होगा।

- प्रौद्योगिकी और नवाचार में निवेश: यह आम राय बन रही है कि आने वाला युग उसी का होगा जो तकनीकी रूप से अग्रणी होगा। अतः भारत को नई प्रौद्योगिकियों में बड़ा निवेश करना होगा – जैसे 5G/6G, आर्टिफिशियल इंटेलिजेंस, मशीन लर्निंग, रोबोटिक्स, ग्रीन एनर्जी, इलेक्ट्रिक वाहन, जैव प्रौद्योगिकी इत्यादि। इसके लिए सार्वजनिक-निजी क्षेत्र मिलकर R&D में फंड लगाएं। अभी भारत का R&D निवेश GDP का <1% है जो कम से कम 2% या अधिक करना होगा। साथ ही, भारत को अपने विशाल स्टार्टअप इकोसिस्टम को घरेलू बाज़ार में बढ़ने के अलावा ग्लोबल मार्केट में भी प्रतिस्पर्धा करने लायक बनाना होगा। डिजिटल पब्लिक गुड्स (जैसे UPI, आधार, कोविन) ने दिखाया है कि सही नीति समर्थन से भारत विश्वस्तरीय इनोवेशन कर सकता है। ऐसे ही अन्य क्षेत्रों में भी इनोवेशन को बढ़ावा देने की ज़रूरत है।

- बौद्धिक संपदा (IP) एवं अनुसंधान पर फोकस: चीन ने अपने विकास के दौरान शुरुआत में तकनीक की नकल और लाइसेंस पर जोर दिया, लेकिन अब वह ख़ुद बड़ी संख्या में पेटेंट और IP तैयार कर रहा है। भारत को भी मेड इन इंडिया से आगे बढ़कर डिज़ाइन्ड इन इंडिया और इनोवेटेड इन इंडिया की ओर जाना होगा। इसके लिए विश्वविद्यालयों, शोध संस्थानों और उद्योग के बीच तालमेल बढ़ाकर नयी खोजों को पेटेंट में बदलना होगा। भारत में पेटेंट फाइलिंग की संख्या बढ़ रही है और सरकार इसे आसान बना रही है, पर इसे और प्रोत्साहित करने की ज़रूरत है।

- साथ ही भारतीय अर्थव्यवस्था बनाम चीनी अर्थव्यवस्था में भारत को आगे बढ़ाने के लिए IP सुरक्षा को मजबूत कर विदेशी निवेशकों के विश्वास को भी बढ़ाया जा सकता है। विशेषज्ञ मानते हैं कि “लैब से बाज़ार” तक की यात्रा भारत में तेज़ की जानी चाहिए – यानी शोध प्रयोगशालाओं में विकसित तकनीकों को जल्द उद्योगों द्वारा अपनाया जाए। इससे भारत उन्नत उत्पाद बना सकेगा और वैश्विक मूल्य श्रृंखलाओं में ऊँचे पायदान पर चढ़ेगा।

उपर्युक्त रणनीतियों का सार यह है कि भारत को अपनी आंतरिक कमजोरियों को दूर करते हुए अपनी ताकतों को निखारना होगा। जैसा एक विश्लेषक ने कहा, अगर भारत को विश्व की वृद्धि का इंजन बनना है, तो उसे बाज़ार-उन्मुख नीतियों और 1991 से शुरू हुए सुधारों की गति को नई ऊँचाई तक ले जाना होगा। इन सुझावों पर अमल करके भारत आने वाले दशक में निसंदेह तेज़ वृद्धि हासिल कर सकता है और आर्थिक मोर्चे पर चीन के साथ स्वस्थ प्रतिस्पर्धा कर सकता है।

निष्कर्ष

भारतीय अर्थव्यवस्था बनाम चीनी अर्थव्यवस्था तुलना करते समय यह ध्यान रखना चाहिए कि दोनों देशों की ऐतिहासिक, सामाजिक और राजनीतिक परिस्थितियां भिन्न रही हैं। चीन ने निर्यात आधारित विनिर्माण पर ध्यान केंद्रित करके तेज़ औद्योगिक विकास किया, जबकि भारत की ताकत सेवा क्षेत्र में अधिक रही। आज चीन आर्थिक रूप से बड़ी शक्ति है, लेकिन भारत के पास भी विकास की व्यापक संभावनाएं मौजूद हैं। जिस गति से भारत सुधार और नवाचार कर रहा है, उससे अंतर धीरे-धीरे कम हो रहा है।

भारत अगर अपने जनसांख्यिकीय लाभ का सदुपयोग करके शिक्षा और कौशल में सुधार लाता है, बुनियादी ढाँचे को मज़बूत बनाता है, उद्योगों के लिए अनुकूल माहौल तैयार करता है और वैश्विक अर्थव्यवस्था के साथ गहरे जुड़ाव स्थापित करता है – तो वह दिन दूर नहीं जब भारतीय अर्थव्यवस्था कई सूचकों पर चीन का मुक़ाबला कर सकेगी। निश्चित रूप से यह एक लंबी प्रक्रिया होगी जिसमें लगातार परिश्रम, सही नीतिगत निर्णय और समय पर क्रियान्वयन की ज़रूरत होगी।

आने वाले सालों में एशिया और विश्व की आर्थिक दशा-दिशा काफी हद तक भारत-चीन प्रतिद्वंद्विता और सहयोग पर निर्भर करेगी। दोनों देशों के विकास से न सिर्फ उनकी अपनी जनता बल्कि दुनिया को भी लाभ होगा। प्रतिस्पर्धा की इस दौड़ में भारत अगर अपनी कमियों को दूर कर लेता है, तो वह न केवल चीन को टक्कर देगा बल्कि एक आर्थिक महाशक्ति के रूप में उभरेगा, जो आत्मनिर्भर और आत्मविश्वास से युक्त भारत के सपने को साकार करने की दिशा में बड़ा कदम होगा।